圖片來源@視覺中國

文丨創(chuàng)業(yè)最前線,作者丨馮羽,編輯丨蛋總

互聯網生意的本質是“無情”。

回首2020,發(fā)現任何一個曾躋身頂流的商業(yè)模式,其熱度都不超過半年。

年初疫情初現,“拯救”了大批剛剛熬過寒冬的生鮮電商,但還未等這些平臺長舒一口氣,城頭變幻大王旗,社區(qū)團購已帶著強兵干將風卷而來。

這是“流量至上”的時代,也是稍不注意就會被人搶占先機的時代。

從生鮮配送到家,到社區(qū)自提商品,每一個火起來的商業(yè)現象背后,都是頭部玩家們的排兵布陣。隨之而來的是熟悉的千團大戰(zhàn)、燒錢補貼、薅著羊毛同時又惴惴不安的用戶們,以及被攪亂了秩序的市場所發(fā)出的質疑之聲。

這一張小小餐桌上的生意,不僅關乎普通人的一日三餐,更牽連著創(chuàng)業(yè)者的全部身家以及巨頭之間的流量卡位。

看,烈火正燃到賽場中心。

1、改寫命運軌跡

與今年生鮮電商的火熱景象不同,2019年曾是生鮮電商的“災年”。

行業(yè)洗牌的最高境界無疑是推倒了“多米諾骨牌”。2019年底,曾經備受矚目的生鮮電商呆蘿卜宣布破產,鮮生友請高層被抓、易果生鮮、妙生活平臺資金鏈斷裂......多家中小型生鮮電商平臺相繼“暴雷”。

但轉過年來,生鮮電商們卻改寫了命運軌跡,于疫情中“起死回生”。

“2019年生鮮行業(yè)哀鴻一片,很多企業(yè)或調整或倒閉,而疫情的出現帶動了這一行業(yè)的高速發(fā)展,也讓大家看到了生鮮電商的可能性。”興盛優(yōu)選品牌負責人李浩如是說。

截止目前,興盛優(yōu)選門店已經超過50萬家,覆蓋全國15個省、6500多個地縣級城市和鄉(xiāng)鎮(zhèn)以及42000多個農村地區(qū),月度GMV約40億元。

線上買菜的習慣一旦形成,用戶就會對平臺產生粘性,生鮮電商的用戶增長和盈利問題自然也有了出路。

公開信息顯示,上半年疫情期間,興盛優(yōu)選的新增用戶速度是平時的4倍,店均訂單量增長是平時的3倍。幾乎同一時段內,每日優(yōu)鮮的業(yè)務量也增長了300%,客單價提高到120元。

據國家統計局數據測算,預計2020年生鮮市場規(guī)模有望達到3310.7億元。其中,今年上半年生鮮電商用戶粘性達到25.70%,較去年增長了6.2%。

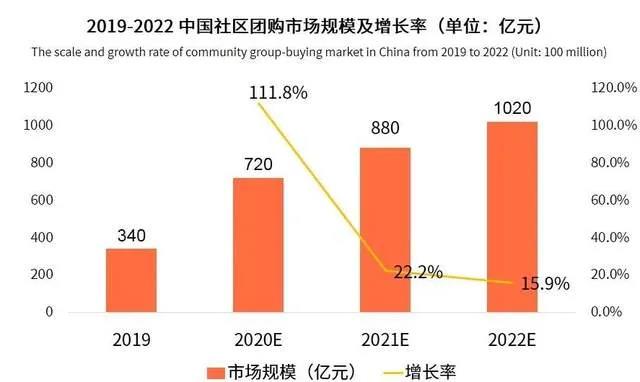

下半年,風口驟起,社區(qū)團購也隨之成為最為火熱的賽道之一。艾媒咨詢數據顯示,2020年社區(qū)團購市場規(guī)模預計達到720億元,同比增幅112%,2022年中國社區(qū)團購市場規(guī)模預計超過1020億元。

在巨大的市場空間下,投資人自然聞風而來。

今年以來,興盛優(yōu)選和同程生活均拿到兩筆融資;7月,每日優(yōu)鮮也宣布完成E輪融資4.95億美元;十薈團今年共完成4輪融資,最近一輪拿到1.96億美元;

除了資本先行,不少巨頭也親自下場拼殺,以示對生鮮這一超級流量入口的重視。

今年7月,美團發(fā)布組織調整公告稱,為進一步探索社區(qū)生鮮零售業(yè)態(tài),滿足差異化消費需求,推動生鮮零售線上線下加速融合,將成立“優(yōu)選事業(yè)部”,進入社區(qū)團購賽道。滴滴從今年3月開始調研,最終下定決心做社區(qū)團購;8月,拼多多社區(qū)團購項目“多多買菜”也正式上線......

“巨頭本身的流量和用戶增長已經放緩,突然出現生鮮電商這樣一個場景,且未來能夠實現非常大的體量,巨頭肯定是不會缺席的。”行業(yè)觀察人士劉晨(化名)表示。

2、商業(yè)模式博弈

當前,細數生鮮電商行業(yè)的運營模式,主要以生鮮到家和社區(qū)團購兩大模式為主,前者以叮咚買菜、每日優(yōu)鮮為代表,后者則包含興盛優(yōu)選、十薈團、美團優(yōu)選、多多買菜等主要玩家。

其中,每日優(yōu)鮮已經宣布在2019年底實現全部盈利。而據行業(yè)普遍觀點,生鮮電商雖然高頻但毛利低,加上供應鏈搭建難度高,行業(yè)里超過半數玩家仍處在虧損階段。

到家模式更多依賴于前置倉,而這一模式似乎仍有問題待解。

前置倉主要集中在一線城市,不同城市之間消費習慣差異很大,其履約成本較高,對客單價要求也高,且在一線城市客單價基本要達到80、90元才能實現盈虧平衡。而二線及以下城市居民對于時間的敏感度不高,且沒有這么高的消費能力,總體而言,前置倉模式比較符合一線城市白領們的消費需求。

另外,前置倉的SKU有限,不可能擺放太多貨品,這也正是大家目前普遍質疑前置倉的問題。因此在廣闊的下沉市場,前置倉的接受程度有限。

不過在叮咚買菜看來,其前置倉業(yè)態(tài)是“自來水模式”,就好比擰開水龍頭,首先是極致便利,不需要花時間等待;其次,傳統零售商業(yè)非常依賴線下選址,但叮咚買菜的前置倉模式破解了這個難題;與社區(qū)團購相比,前置倉模式滿足的是滿足更高品質、時間、品類確定性的生鮮到家需求。

在下半年,前置倉到家模式的熱度稍減,其風頭甚至一度被社區(qū)團購蓋過。尤其是興盛優(yōu)選和十薈團的大額融資再次帶火了社區(qū)拼團,隨著美團、滴滴、拼多多等巨頭入局,社區(qū)團購也正式掀起“百團大戰(zhàn)”。

據“某企業(yè)信息查詢平臺”大數據研究院數據,2020年社區(qū)團購公開披露的融資事件達19起,融資金額高達171.7億元,同比增長356.3%,創(chuàng)下了新的融資紀錄。

從前置倉到社區(qū)團購,這一超級風口的轉變,是否可以看作是生鮮電商模式的迭代?

“算不上迭代,因為這兩種模式服務的人群其實有很大的區(qū)別。”李浩對「創(chuàng)業(yè)最前線」表示。

他認為,在下沉市場,社區(qū)團購的模式更受歡迎。比如農村市場的購物渠道本身非常單一,即使通過網絡購物取貨也非常不便,加上農村地區(qū)很難買到生鮮商品,只能定期去鎮(zhèn)上購買。

此外,下沉市場的“山寨假貨”非常多,社區(qū)團購至少能夠保證以較低的價格向鄉(xiāng)村居民銷售正品,且不通過經銷商,其履約效率也更高。

“生鮮電商的本質還是銷售商品,它連接的是商品和銷售兩端,最終誰的銷售體驗更好、成本更低,就能在市場上占有一席之位。”春播旗下社區(qū)電商品牌悅店CEO劉鵬表示。

在他看來,所有的生意本質上追求的就是“物美價廉”。銷售產品不是靠降價,而是靠提高供銷兩端的效率和成本。成本降低了,商品的價格自然也會降低。

“前置倉模式的成本偏高,如何將其成本降下來是他們的命題,而社區(qū)團購的成本模型相對優(yōu)化,但其問題在于無法做到30分鐘極速達,不同模式都有各自的優(yōu)劣之處。”一位業(yè)內人士對「創(chuàng)業(yè)最前線」表示。

3、供應鏈邏輯

事實上,無論商業(yè)模式的差異如何,大家都要面臨共同的敵人,即一些頑固的行業(yè)痛點。

比如供應鏈資源的門檻很高,是平臺需要長期投入的功夫。

“在一個城市內,如果平臺的體量有限,就不一定能吸引到優(yōu)質的供應商資源,他們不一定跟你玩。換言之,平臺和供應鏈合作是有門檻的,如果你的平臺有流量,就有可能找到優(yōu)質的供應商。”劉晨表示。

而“產地直采”也是近年來呼聲頗高的供應鏈模式之一。

長期為電商平臺提供供應鏈服務的權少爺表示,產地直采的優(yōu)勢明顯,省去了中間環(huán)節(jié),即二三級批發(fā)市場,成本更低,獲得商品更新鮮。但生鮮電商總體的模式仍然是基于各省分站,在當地進行采購,本質上仍然是依托于本地化的供應鏈和批發(fā)市場。

“二三級供應鏈或許會逐漸減少,但一級批發(fā)市場絕對不會消亡。”權少爺說道。

即便是社區(qū)團購“以銷定產”,仍然有很多平臺依托于批發(fā)市場。從某種程度上說,產地直采要讓位于客戶需求。“我寧愿從新發(fā)地發(fā)貨,價格稍微高一點,但首先要滿足客戶需求,而不是為了產地直采告訴客戶多等兩天,他們并沒有這樣的耐心。”權少爺補充道。

他還向「創(chuàng)業(yè)最前線」揭露了行業(yè)里的一個“隱秘角落”——產地直采并不一定是最便宜的。

市場上經常會出現當地商品和產地直采“價格倒掛”的情況。農產品有保鮮期,比如有2000斤葡萄大約凌晨4點運到,如果明天凌晨這車貨發(fā)不出去就要降價處理,這就有可能導致批發(fā)市場商品甚至比產地要便宜,如果不降價,商家鐵定會虧本。

放的時間越長,產品就越沒有人要,最后只能降價處理。而生鮮電商行業(yè)都有自己的“下水道”,比如新鮮程度一般的商品會流到二級批發(fā)市場,比如流轉到二線城市的水果店中。商品進一步“下沉”,也行業(yè)里“秘而不宣”的玩法。

4、戰(zhàn)略性防御

眾所周知,生鮮產品屬于高頻剛需消費,是本地生活服務的重要入口。今年以來,頭部玩家的大額融資背后普遍站著巨頭身影,也足以顯露出后者的野心。

據公開報道,滴滴CEO程維曾在內部會議上表示,滴滴對橙心優(yōu)選的投入不設上限,全力拿下市場第一名;11月底,劉強東則表示會親自下場,帶領京東打好社區(qū)團購這一仗;美團CEO王興也多次在高層會議中傳遞過要打贏這場仗的決心。

然而和行業(yè)火熱的現狀相比,生鮮電商的生意其實并不好做,每日優(yōu)鮮CEO徐正就曾表示這一個“撅著屁股撿鋼镚”的生意。

而被巨頭看中的買菜生意,更多時候扮演著“超級流量入口”的角色。

以高頻需求切入社區(qū)團購,不過是寄希望于通過補貼低價生鮮品,吸引用戶購買高毛利的其他商品,增加用戶粘性,一切都是為了流量。

遙想當初外賣和共享單車行業(yè)的競爭,巨頭像一只無形的大手,他們看中的是對行業(yè)基礎設施的布局,而無畏于局部戰(zhàn)爭的輸贏。換言之,他們搶占的是下一個賽場的門票,流量則是關鍵。

“流量之戰(zhàn)”的本質是金錢游戲,其最直接的玩法就是補貼。在美團優(yōu)選、橙心優(yōu)選、多多買菜等產品首頁,幾元錢就可秒殺的蔬菜水果隨處可見。

而據一位投資人測算,目前社區(qū)團購的均價,相比菜市場的零售價要低20%。

雖然短期來看,消費者薅羊毛不亦樂乎,但盲目燒錢補貼帶來的后果仍然歷歷在目。

外賣平臺的補貼讓消費者享受到了實惠,卻使B端商家叫苦不迭;共享單車節(jié)約了用戶的出行成本,但因巨頭無序地殺入戰(zhàn)場,使得投放車輛超過城市荷載,“單車墳場”一度成為新聞熱詞。這些都是“燒錢補貼”玩法的殘酷一面。

而生鮮電商從業(yè)者們的神經似乎更敏感一些。在平臺補貼戰(zhàn)、價格戰(zhàn)尚未拉開大幕之前,已經有供應商嗅到了其中的“危險氣息”。

近日有消息稱,從事糧油調料生產銷售的公司華海順達,對經銷商發(fā)布通知,禁止低于終端零售價給社區(qū)團購平臺供貨。

“可能存在部分平臺要求供應商壓低商品價格的情況。”劉晨表示,這是不健康的狀態(tài)。做生意應該遵循基本的商業(yè)準則,不能干擾市場價格體系,比如經銷商以及批發(fā)商價格,社區(qū)團購價格也不應該低于所在區(qū)域的市場指導價格。

“不過供應商也是十分被動,如果平臺降低補貼,他們不參與的話對生意影響很大,這就會陷入一個尷尬局面。”他補充道。

另一位美團優(yōu)選供應商也告訴「創(chuàng)業(yè)最前線」,用戶享受到的低價,其實都是供應商在補貼。而為了達成合作,供應商只能自己壓價讓利。“以凍品為例,多數平臺供應商基本會讓利20%-30%。這樣綜合算下來,我們是肯定虧本的。”

但是為了銷貨和適當的品牌露出,大部分供應商們也不得不妥協。“新品牌大多缺乏穩(wěn)定渠道,因此它們沒有話語權,更多時候只能跟著平臺‘陪跑’。”他表示。

叮咚買菜則認為,社區(qū)團購百團大戰(zhàn),主要因為大家都看到了生鮮的“剛需高頻,但在線率很低”的機會。目前的低價競爭不會常態(tài)化,最后大家比拼的仍然是真正核心的生鮮供應鏈能力和組織運營能力。

5、誰不講“武德”?

一般而言,巨頭代表著財力,但稍有不慎,他們就會對外部顯露其強勢的一面。除了供應商“奮起反抗”,菜販子們也開始叫苦不迭,紛紛抵制社區(qū)團購。

12月11日,《人民日報》發(fā)表評論“炮轟”搞社區(qū)團購的互聯網巨頭,“別只惦記著幾捆白菜、幾斤水果的流量,科技創(chuàng)新的星辰大海、未來的無限可能性,其實更令人心潮澎湃。”巨頭下場賣菜似乎瞬間變成了一樁“與民爭利”、令人“不恥”的生意。

這也引起了消費者的連帶恐慌。不僅菜販怕被搶走生意,熱衷于薅羊毛的用戶們也擔心巨頭在壟斷市場后再收割,其更深層次的原因,是對商家對巨頭和資本缺乏信任。

畢竟,幾年前互聯網圈的套路還并未遠去。

“補貼-價格戰(zhàn)-干掉對手-壟斷市場-漲價收割”,這似乎已經成為一個搶占市場的“套路閉環(huán)”。而以弱小的個體之力對抗資金雄厚的巨頭,難免會使用戶生出“割韭菜妄想癥”。

事實上,碾壓菜販的并非巨頭,而是時代的車輪。

以北京為例,早在10多年前,升級改造農貿市場的進程已經開始,傳統菜市場雖未被強制取消,但多數并入到社區(qū)超市中,個體菜販如今已經難尋蹤影。

劉晨表示,有些消費者更喜歡在現場挑選生鮮,認為“所見即所得”,菜販也有消費者愿意買單。但如果菜販售價1元/斤,而互聯網巨頭只賣1毛錢,那么社區(qū)團購對個體菜販來說就相當于降維打擊,或是用資本優(yōu)勢來碾壓從業(yè)者。而這樣的不正當競爭,會產生諸多問題。

針對市場亂象,12月22日市場監(jiān)管總局聯合商務部召開規(guī)范社區(qū)團購秩序行政指導會,提出“九不得”,進一步規(guī)范市場秩序,保障消費者們的切身利益。

「創(chuàng)業(yè)最前線」認為,社區(qū)團購有其商業(yè)模式的先進性,消費者喜歡購買物美價廉的商品,沒有必要無形中將價格拔高。如今的行業(yè)亂象,是巨頭們的低價傾銷和不正當競爭導致,從而引發(fā)社會各界不滿。縱然新技術和新商業(yè)模式對行業(yè)的改造無從避免,但仍然要考慮到民生因素,從而放慢整個改造進程。

6、乾坤未定,戰(zhàn)況加劇

從2018年開始,生鮮電商賽道的燒錢屬性就開始凸顯,大量玩家虧損,行業(yè)開始加速洗牌,中小平臺或倒閉或被兼并,頭部效應明顯。

有分析人士表示,未來巨頭的套路可能會變成“變相燒錢”,比如平臺標的是市場價,但是補貼會變多,比如提供優(yōu)惠券、消費券等。

在他看來,明年大概率已經到了社區(qū)團購玩家們拼規(guī)模的階段。明年的市場行情可能會更加樂觀,平臺開始敢于公布各自的單量和GMV,企業(yè)內部的經營指標也會發(fā)生變化。

“社區(qū)團購明年可能會出現嚴重的兩極分化,在‘豪強’之外,還會出現一些‘地方諸侯’,他們依靠自己的地區(qū)優(yōu)勢,被巨頭收購和‘招安’的難度極小,因為平臺打的口號是‘本地人做本地人的生意’。”權少爺表示。

至于前置倉和社區(qū)團購之爭,關鍵不在于商業(yè)模式的優(yōu)劣,而在于誰的運營效率更高。

在生鮮行業(yè)軟件技術服務提供商蔬東坡CEO羅明看來,在供應鏈方面,自建供應鏈的優(yōu)勢在于自控力比較強,劣勢在于需要自己管理,其效率不見得比第三方管理效率高,且內部自建采購團隊甚至會出現效率低下、找貨質量也比第三方供應商差的情況。

“體量足夠大的平臺肯定要自建采購團隊、去源頭找貨,但如果體量并不是那么大,找第三方供應商會相對效率更高一些。”他說道。

在羅明看來,針對不同的模式,消費形態(tài)和企業(yè)本身運作的效率有關,無論哪種形態(tài),只是生鮮服務行業(yè)的表現形式而已,都有可能生存下來。無論是社區(qū)團購、門店還是前置倉模式,都有人做成功,其背后都離不開一套集中化管控的倉配作業(yè)系統。“其實在后端將效率提升后,前端無論以任何心態(tài)在做,都能夠活下來。”他補充道。

這是一個創(chuàng)業(yè)公司和巨頭短兵相接的賽場:巨頭財力豐厚,但撿起鋼镚兒來不一定比創(chuàng)業(yè)公司更擅長;在模式上有優(yōu)勢的玩家,也會因為不注重運營而丟失領先位置;即便是偏安一隅的中小規(guī)模平臺,背靠本地扎實的供應鏈,也可能在激烈的戰(zhàn)況中收獲一片安寧。

畢竟,長跑剛剛過半,馬拉松沒有賽點。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄