1、中國保健品市場規模不斷擴大 行業格局較分散

2014-2019年間����,我國保健食品行業市場規模穩步增長,2018年達到1627億元����,2019年受“權健”事件的影響以及一系列監管政策出臺的影響����,保健食品行業面臨較強的逆風��,整體增速有所下滑。

?

我國保健品行業市場較為分散�,主要原因為在過去較長時期內����,行業準入門檻較低,注冊審批時間比藥品短���,臨床試驗難度比藥品低,但行業利用消費者心理進行暴利定價��,從而吸引了大量食品廠家進入���。同時����,由于過往“藍帽子”資質管理不嚴格,大量低質保健品企業得以通過“貼牌”進入市場���,因而行業整體集中度較低。

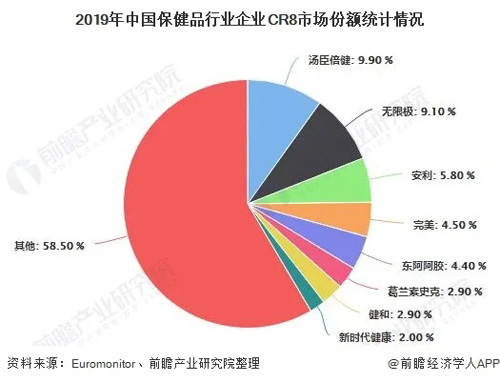

短期內監管趨嚴導致經營規范的龍頭企業受益����,市場份額朝頭部集中��。2019年保健品CR8為41.5%。公司份額方面�����,受行業整頓打擊直銷影響��,無限極��、安利、完美份額分別下滑1.4pct��、0.7pct�、0.9pct至9.1%、5.8%��、4.5%���,非直銷企業湯臣倍健份額提升2.1pcts至9.9%��,超越無限極成為膳食補充劑行業龍頭。

?

?

2�����、下游銷售渠道仍以直銷為主 電商占比份額不斷提升

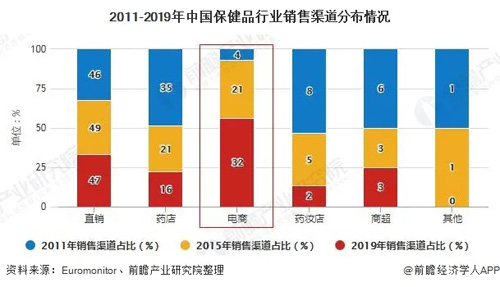

目前我國保健品行業的銷售渠道主要為直銷和非直銷�����。直銷是指保健品品企業通過各級銷售員工將商品直接銷售至消費者�����。非直銷主要包括藥店、連鎖店、商業超市��、線上電商等渠道方式����。

由于行業發展的歷史原因,下游銷售渠道仍以直銷為主,占比接近50%����。2013年以來�,直銷占比總體變化不大����,趨于飽和。13-19年直銷渠道銷售額CAGR為10.1%���,與行業整體增速基本一致。

?

線上渠道起步晚���,但增長速度最快����。近年來,隨著移動互聯網的普及,線上渠道捕捉了新一輪流量紅利�,并很好地契合了保健品消費者長尾的需求��。2016年,我國保健品線上銷售份額首次超過藥店渠道份額���,成為僅次于直銷的第二大保健品銷售渠道�����,且近五年的復合增速高達31.2%。

?

3、新冠肺炎疫情給保健品行業帶來危機與機遇 中藥保健品關注度提升

2020年初新冠肺炎疫情“黑天鵝”事件給保健品行業同時帶來沖擊與機遇:一方面,疫情的蔓延極大地沖擊了全球經濟����,經濟陷入長期衰退風險加劇����,此外各國保健品企業計劃舉辦的健康教育和市場宣講活動全部被迫取消����,傳統藥店、直銷渠道由于線下經濟活動的暫停也遭受重創;

另一方面����,疫情擴散使人們的健康意識得到空前提高��,老年人群體希望通過服用保健品以提高免疫力,“直播購物”的興起使得眾多保健品行業紛紛加大線上營銷的投入力度��,給行業帶來新的發展機遇和消費增長點����。

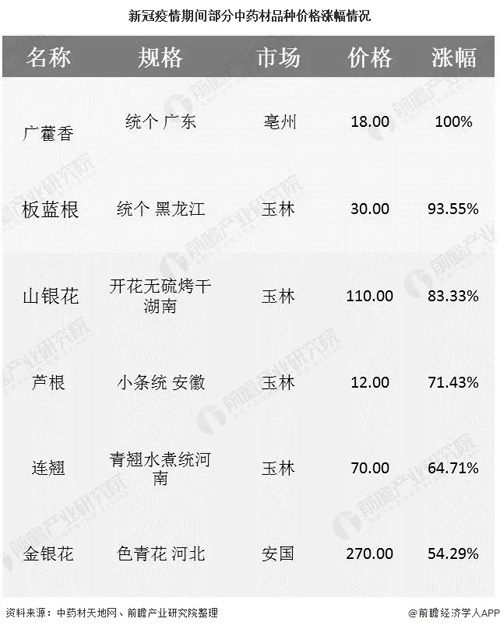

據官方統計��,新冠肺炎疫情治療過程中醫藥有效率達到了 90% 以上��,尤其是在治療疑難病等方面具有獨特的價值,中醫藥及相關保健品開始備受關注與信任��,這使得以中醫理論為基礎的中醫藥保健品在未來將迎來銷量的強勢增長����。

這可從中藥材市場價格的波動得到驗證,疫情期間中藥保健品需求上升�,導致部分中藥材品是由于供不應求或者短缺而出現不同程度的漲幅����。雖然國內疫情逐漸退去����,但近期商家購貨力度依然不減,在市場供不應求的情況下,中藥保健品供貨商惜售心理隨之加強���,導致部分中藥材價格的上漲。

?

4、監管政策趨嚴和“大健康戰略”和影響 行業迎來新一輪轉型升級

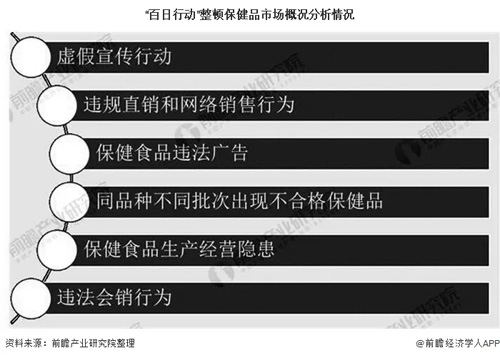

2019年,知名保健品企業“權健”因涉虛假宣傳、非法傳銷�����、醫療資質和藥品安全問題引發熱議���,并被提起公訴�����。此后��,國內的保健品市場和直銷行業也迎來了前所未有的嚴厲監管�。百日行動、反不正當競爭執法��、聯合打擊欺詐銷售“保健品”��,監管部門的重拳出擊形成高壓態勢���,商務部備案的直銷產品經復核后被砍掉近一半��,同時相關行業改革政策也密集出臺,今后行業監管趨勢也將會越來越嚴��。

?

盡管短期內收到行業嚴格整頓的影響��,業績出現下滑�,但是長期來看�,從2019年國務院印發的《關于實施健康中國行動的意見》,其中共64次提到“預防”,明確了國家通過疾病預防��、“治未病”,以提升人民健康水平的戰略方向����,從長期看�����,作為“治未病”重要品類,保健品仍有巨大成長空間���。

因此,前瞻產業研究院估計未來五年中國保健食品市場將新增至2435億元規模�����。一方面需求高速增長�,另一方面行業也在快速改變:消費者更加成熟并且改變他們的消費習慣,傳統的渠道正發生變革���,互聯網和數字化改變了企業同消費者的接觸及價值創造的方式��,并且不斷有新的競爭者進入行業和商業模式的創新�。未來行業還會有更多的兼并收購發生�,競爭格局也將改變。

?

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄