道道網訊 世界衛生組織認為:“健康是一種身體、精神和交往上的完美狀態,而不只是身體無病。”

若按照上面這種說法,其實很多人都處在健康與患病之間的過渡,也即亞健康狀態。

如果你細心觀察就會發現,隨著現代生活的節奏不斷加快,大家在用膳方面準備的時間和精力不斷減少。與此同時,生活壓力、環境污染接踵而來,還有藥物的使用以及不良飲食習慣、烹飪等原因,大家又在攝入的營養素方面也開始存在較大缺乏,最終導致不同程度地影響到了自己的身心健康。

這一背景下,通過口服方式去補充特定種類的營養物質理所當然地成為了人們的訴求。

于是,保健品就這樣應運而生。

01

保健品是中國大陸的一般叫法,但在中國香港、臺灣地區及海外,他們更喜歡把保健品稱為膳食補充劑。

保健品是指具有保健功能或者以補充維生素、礦物質等營養物質為目的的一種特殊食品,也即是適宜于特定人群食用,具有調節機體功能,不以治療疾病為目的,并且對人體不產生任何急性、亞急性或慢性危害的食品。

由于保健品的功能聚焦在“保健”兩字,因此其與食品、藥品有所區別。

對于食品而言,食品包括水、蛋白質、脂肪、碳水化合物、維生素、礦物質、膳食纖維等之類的物質,這類物質營養價值非常高,人人都適宜食用,需要從一日三餐當中攝取。但保健品只針對保健作用而保留一種或幾種營養素,因此它的營養價值總體上并不如食品豐富,僅適宜特定人群食用。

對于藥品而言,藥品是用來預防、治療人類疾病的,而保健品卻不具備這種功能,它只是人體機理調節劑、營養補充劑。

目前,保健品行業被劃分為三大類:維生素和膳食營養補充劑(VMS)、運動營養(Sports Nutrition)以及體重管理,即代餐(Meals)。在我國,這三大類占比分別為91.1%、1.4%、7.5%。而在美國這三大類占比分別為75%、14%、12%。

02

保健品行業產業鏈上游是各種原材料生產商,中游的保健品制造商,下游是流通領域的各種渠道。

上游原材料:

各種原材料生產商主要包括有動植物提取廠商、化工原材料生產廠商及部分制藥廠等。供應的原材料種類主要包括維生素、礦物質、蛋白質、動植物提取物和生物活性物質等。

原材料的供需變動、價格波動及安全生產情況,會直接影響營養保健品制造商的采購成本和產品可靠性。不過,由于保健品涉及的原材料種類繁多且分散,大多數供應商一般僅能供給2-3類保健品原料,導致下游廠商對其粘性不強,因此上游議價能力低,對保健品制造商的采購成本不會造成太大影響。

中游生產:

保健品制造商主要負責生產和包裝環節。

制造商的生產模式有貼牌(OEM)和自有品牌。但在我國的保健品行業,貼牌生產的現象較為普遍。據粗略統計,貼牌生產的市場規模大約占據了總量的30%-40%左右。現在甚至有部分企業已經做到在貼牌的基礎上衍生出設計生產代工(ODM)的能力。在ODM模式下,這部分企業的保健配方獲得下游客戶認可后,相比起貼牌生產,往往能帶來更高的收入。

下游流通領域:

保健品流通領域的渠道分為線上和線下渠道。

線上渠道以電商平臺為主,銷售模式來自第三方電商或者垂直電商。第三方電商是用戶通過天貓、淘寶、京東、拼多多等電子商務平臺間接購買保健品。垂直電商則是用戶通過公司自有官方電子商務平臺直接購買保健品。

線下渠道主要以直銷和實體店為主,直銷利用的場所是在固定零售店鋪以外的地方,例如個人住所、工作地點或者其他場所,過程需要專門的直銷人員去主動推薦、演示、講解,最終把保健品銷售給客戶,而實體店包括有藥店、醫藥公司、連鎖店等。

目前,保健品流通領域,我國主要以直銷渠道為主,占比約為總銷售額的44%。其次為線上和藥店渠道,占比分別為30%和22%,剩下大眾商超渠道只占3%。不過,從渠道增速情況來看,直銷渠道近年受權健事件影響出現較大下滑,而新興的線上渠道增速是最快,其未來有超越直銷的勢頭。

值得一提的是,身為保健品消費大國的美國流通渠道主要以大眾零售和專營藥店為主,占比為63%,而直銷僅占到16%。

終端消費:

由于保健品屬于大眾消費品,因此沒有特定的消費群體。但是保健品又具有補充維生素、礦物質等營養素的作用,使得當前的消費群體反而鎖定在為老人、婦女、兒童,以及其他需要補充營養素的人群之中。

03

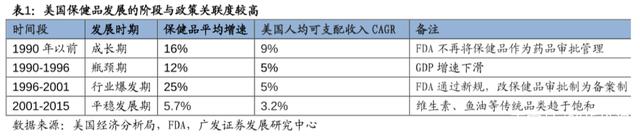

從歐美保健品行業走過的歷程來看,保健品屬于消費彈性比較大的產品,影響購買的最重要兩個因素是消費者的營養意識和消費水平。前者取決于消費者對于營養知識的掌握程度,而后者則受個人可支配收入的影響。期間,保健品的發展也離不開當時的政策支持。

因此,當消費者的健康理念和消費水平兩者都在提升的時候,輔助于政策激勵,就會很容易推動保健品市場的快速發展。

以我國為例,我國保健品行業首先是依托直銷巨頭安利中國的力量開始起步的。安利中國在市場早期階段對我國消費者展開了大量的營養及健康知識、觀念的普及教育,從而改變了消費者對傳統保健食品的誤區,培養了產品消費需求。

而且,在2000年,我國人均可支配收入超過了1000美元(國際經驗表明,人均收入達到1000美元是消費升級起始階段。),經濟上已經具備了從吃“飽”向吃“好”升級的條件。

與此同時,新醫改等相關政策的出臺,也給予了保健品行業的足夠支持。

在營養及健康知識普及,消費升級及政策的影響下,2006年,我國保健品市場約為550億元,到了2009年接近了1000多億元。2014年,保健品市場又快速增至1932億元,而2019年已經高達2685億元。

總體來看,過去接近20年時間里,我國保健品市場一直處于快速增長的趨勢。

根據Euromonitor數據,2019年全球保健品市場中,美國和中國的保健品行業市場規模分別為776億美元和411億美元,全球排名第一和第二。從單一市場看,我國已經成為全球僅次于美國的第二大保健品消費國。

04

雖然我國保健食品行業的規模已處于世界前列,但是我國消費者在保健品方面的消費實際上并不高。

據統計,我國消費者平均用于保健品的花費僅占總支出的0.07%,遠低于發達國家2%的水平。

就拿美國來比較,CRN統計的美國保健品滲透率由2008年的64%上升至2017年的76%。艾昆偉咨詢(IQVIA)數據顯示,2018年,我國保健品滲透率也就僅為20%。值得一提的是,據前瞻產業研究院的調查數據顯示,我國保健品消費市場以老年人消費為主,40歲以下的中青年僅占到23%。

可以發現,我國保健品滲透率僅為美國的1/3。

再從人均保健品消費來看,目前我國的人均收入水平是美國的1/6,理論上對應當前合理的人均保健品消費額應在20美元至21美元之間。但是,實際上我國的人均保健品消費額現在約為14.8美元/人。而美國的人均保健品消費額則高達123.4美元/人。

整體上,市場規模亦或是消費需求,就當前而言我國與美國存在著非常大的差距。

不過,由于我國人口眾多,并且真正的健康消費意識也就剛剛覺醒,尤其人口老齡化趨勢下,“銀發一族”出于健康和疾病預防,對保健品的需求欲望更加強烈,因此后續保健品滲透率的提升有著明確的理由支撐,從而有望帶來明顯的規模效應。此外,隨著營養及健康知識普及進一步普及和居民生活水平的不斷提高,在其他需求影響之下,我國保健品市場仍將可以保持較快的增長速度。

無論如何,縮小與美國的差距也只是時間上的問題而已。

05

保健品涉及的種類繁多且分散,由于這種特性與零散型產業非常相似,并且產品技術進入門檻不高,因此造成行業集中度一直以來并不高。

據資料顯示,早在2002年美國市場上的保健品就多達數千種,可謂令人眼花繚亂,但真正能夠成為暢銷保健品的不過僅有數十種,而這數十種保健品又讓實力比較強勁的大企業主導著。比如那些保健品知名品牌有健安喜(GNC)、自然之寶(NBTY)、Vitamin Shoppe、康寶萊、自然陽光、雅芳等幾乎都有快消品巨頭或龍頭制藥集團的身影。

所以,我們可以發現盡管目前北美保健行業在經歷數十年發展后,已經存在較多成熟企業,但是在2015年保健品CR5卻僅為22%,其中長期穩居北美保健品行業銷售規模第一的自然之寶(NBTY)市場份額占比也僅為7%。

北美保健品企業沒有呈現出強者恒強的局面。

從我國來看,我國的保健品行業集中度其實也不高,2019年保健品行業CR5約為19%,CR5企業分別為無極限、湯臣倍健、安利、東阿阿膠和完美,市場占有率分別為6%、5%、3%、3%和2%。

不過,一直以來真正造成我國保健品行業集中度低的原因實際上又與北美保健品市場存在很大不同。

我國保健品行業集中度低的原因主要是行業起步晚,以及早期政策過于寬松所造成的。

1985年1月,福建農業大學副教授楊振華成功研發851營養液,掀起了中國保健品營銷發展的大幕。

當時,保健品剛發展起來,整體上行業準入門檻普遍較低,同時國家又在政策方面給予某些支持,比如資質管理不太嚴格,在審批制以及臨床試驗方面,無論時間還是難度都要比藥品大大短得多。

此外,軟文、概念對保健品毫無底線地吹捧,某些保健品竟然被冠名為“包消百病”的神藥,引誘大量消費者去盲目消費,保健品行業開始利用他們的心理進行暴利定價,從而吸引了大量食品廠家轉型為保健品企業,甚至通過以貼牌的模式進入這個市場。

于是,自80年代末以來,整個行業迎來高速發展,在短短一段時間內便涌現出3000多家保健品生產企業。其中,保健品以“人參蜂王漿”為開山鼻祖,到太陽神口服液、飛龍、三株、紅桃K、太太如日中天,再到腦白金的循環洗腦,以及安利紐崔萊后來者居上......行業表現得非常膨脹,一路以來野蠻生長。

對于這種亂象,2000年國家開始整頓保健品行業。

2005年,保健品由審批制向注冊制轉變,注冊制時期,國家食品藥品監督管理局以“藍帽子”作為審批認證的標志,要申請“藍帽子”標準相比過去審批制更加嚴格,周期至少需要3-5年,而且平均每個SKU成本達到30-50萬。注冊制付出的精力和成本限制了大量劣質企業進入保健品行業,一定程度上規范了市場。但是也使得一些優秀的保健品生產企業發展受到了阻礙。直到2015年,保健品再次由注冊制向注冊備案雙軌制轉變。備案制重新將資質審批流程縮短到3-5個月,并且降低準入成本,不過備案制只針對保健品生產性廠商有效,反而貼牌代工小廠商的生存發展仍會受到限制。

可以看到,從2012年到2017年,我國保健品生產企業數量整體上在不斷下降的。但是規模以上保健品企業數量在持續增長,其他保健品企業數量在收縮,且隨著中國監管力度的加大有加快的趨勢。值得注意的是,其他保健品企業基本上都是那些不具備研發能力、產品質量參差不齊的小型企業。

而且,在過去野蠻發展的背后,保健品行業直至2018年末仍舊因惡性傳銷而被消費者不信賴。2019年初又因權健事件、電商平臺跨境電商限制、“百日行動”對直銷渠道的嚴控等等,整個保健品行業在變得舉步維艱,但新一輪洗牌浪潮下,這也意味著機會。

畢竟,目前我國保健品行業的分散性結構也意味著偌大的行業市場座次未定。接下來,唯有那些本身具有較強實力的保健品生產廠商可以借此機會進一步提高自身市場份額。比如,近兩年合生元、金達威、湯臣倍健等通過并購或參股海外優勢品牌,快速補齊產品矩陣,去提升自己在保健品市場的占有率。

湯臣倍健(300146):成立于1995年,創始人出身于“太陽神”保健品公司。公司于2002 年確定以“湯臣倍健”作為保健品主品牌。之后相繼推出針對孕嬰童的專業品牌“頂呱呱”、針對高端市場和人群的品牌“十一坊”。其他品牌還有“健力多”、“健視佳”、“健樂多”、“天然博士”等。2018年,公司通過收購又獲得兒童營養補充劑品牌“Penta-vite”、澳大利亞益生菌品牌“Life-Space”。公司不斷構筑和豐富公司的品牌矩陣,高效提升品牌價值。目前,保健品片劑是公司最主要的產品,2019年占收入比重為39.2%,其次粉劑和膠囊,分別為20.97%、20.25%,三者合計占總收入的80.4 %。

金達威(002626):國內老牌食品添加劑生產企業,是全球最大的輔酶Q10供應商和六大維生素A供應商之一。2014年以來公司進行全產業鏈布局,通過外延并購從營養原料供應商向下游保健品延伸。與國內保健品企業不同的是,公司的保健品業務主要來自美國市場,因此具備著國內外兩個市場的競爭優勢。目前保健品業務屬于第一大業務,占到總收入比重約50%。值得一提的是,今年公司在保健品領域牛刀小試,利用輔酶原料推出抗衰老保健品NMN,并受到消費者激烈追捧。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄