社交電商行業(yè)主要上市公司:拼多多(PDD.O)、京東(09618.HK)、云集(YJ.NASDAQ)、美團(03690.HK)、蘑菇街(MOGU.NYSE)、快手(01024.HK)、中國有贊(08083.HK)、微盟集團(02013.HK)等。

本文核心數據:用戶規(guī)模、交易規(guī)模、投融資金額

行業(yè)發(fā)展概況

——定義

2021年2月22日,中國服務貿易協(xié)會批準發(fā)布《社交電商企業(yè)經營服務規(guī)范》并于同日實施,其中明確提出:社交電商是基于人際關系網絡,利用互聯(lián)網社交工具,從事商品或服務銷售并獲得合法利益的電子商務活動。社交電商涵蓋信息展示、支付結算以及快遞物流等電子商務全過程,是新型電子商務的重要表現形式之一。

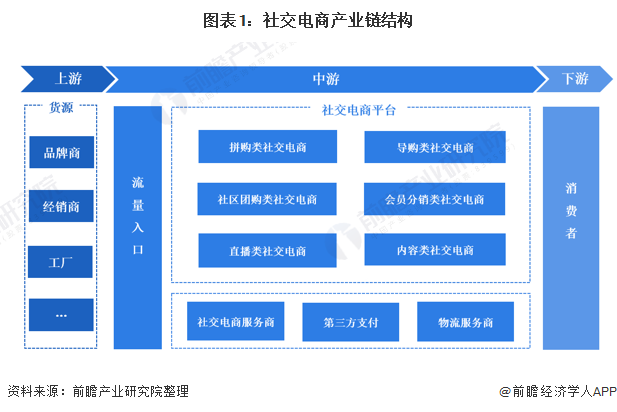

——產業(yè)鏈剖析:產業(yè)鏈參與者廣泛

社交電商定義為零售電商的一個分支,狹義上是指借助社交網站、微博、社交媒介、網絡媒介的傳播途徑,通過社交互動等手段來進行商品的購買和銷售行為。從廣義上來看,社交電商包括拼購類、會員分銷類、社區(qū)團購類、導購類、內容類、直播類等。此外,社交電商服務商也參與在社交電商產業(yè)鏈條中。

拼購類主要代表平臺有拼多多、京東拼購、京喜、蘇寧拼購、淘寶特價版、小鵝拼拼、國美美店、松鼠拼拼等;會員分銷類主要代表平臺有愛庫存、斑馬會員、貝店、芬香、花生日記、未來集市等;社區(qū)團購類主要代表平臺有小紅書商城、寶寶樹、考拉精選、年糕媽媽、有好東西等;導購類主要代表平臺有什么值得買、一淘網、惠惠網、省錢快報、折800、返利網、55海淘網、米折、易購網等;內容類主要代表平臺有小紅書等;直播類主要代表平臺有抖音、快手、淘寶直播等。

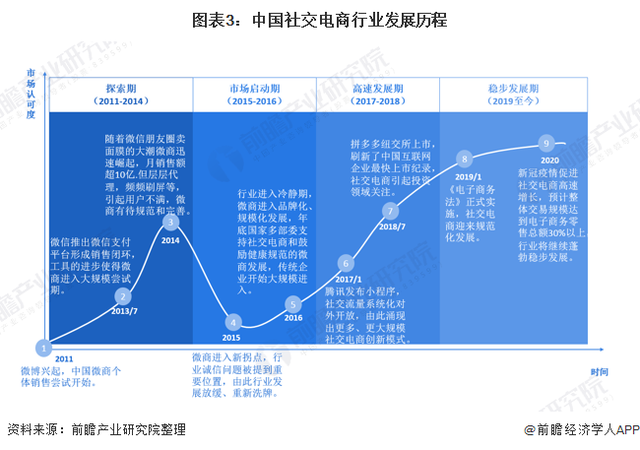

行業(yè)發(fā)展歷程:行業(yè)逐步進入穩(wěn)定發(fā)展期

在諸多發(fā)展要素的合力驅動下,中國社交電商行業(yè)快速成長,從探索期逐步進入穩(wěn)定發(fā)展期。

2011-2014年是我國社交電商行業(yè)的探索期,在這個階段,隨著微信的用戶基數不斷擴大,朋友圈、公眾號、微信支付等功能不斷完善,以個人代購和團隊化分銷為主要形式的微商群體快速發(fā)展,通過微信進行商品銷售,這是社交電商的最初形態(tài),與此同時暴力刷屏、假貨泛濫、洗腦傳銷、質量安全等問題頻發(fā),消費者信任不斷降低。

2015-2016年是市場啟動期,行業(yè)出現結構性調整,一批善于打造個人品牌的網紅/大V憑借優(yōu)質內容匯集粉絲流量后通過電商變現,KOL/內容電商興起。與此同時,通過平臺載體為入駐商家/個人代理提供全產業(yè)鏈服務并在平臺上完成交易閉環(huán)的平臺型社交電商模式出現,社交電商精細化運營開啟。

2017-2018年為高速發(fā)展期,騰訊、拼多多接連布局,多家社交電商企業(yè)扎堆上市表明多條賽道跑出頭部玩家,商業(yè)模式成型,跟風入局者眾,整體行業(yè)迎來整合與爭鳴。

2019年至今為穩(wěn)定發(fā)展期,市場和政府雙維度規(guī)范社交電商。電商法的發(fā)布代表著國家層面對這一新興領域的認可重視和支持發(fā)展,社交電商進入發(fā)展與規(guī)范并舉、開放與安全并重的新階段。

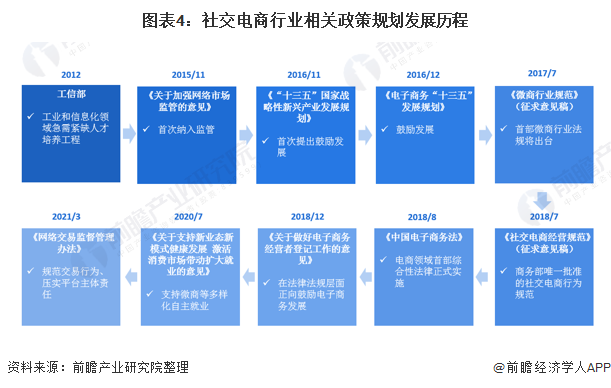

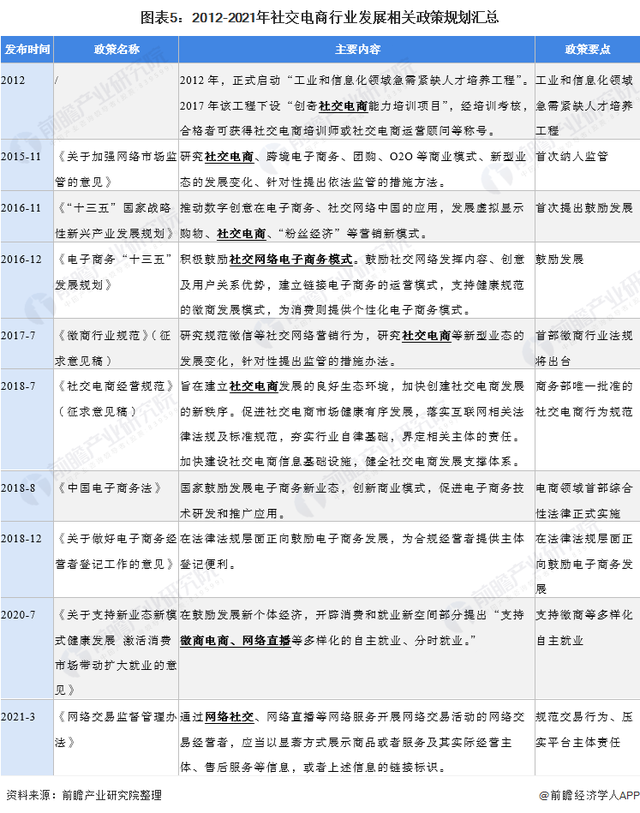

行業(yè)政策背景:政策逐步從鼓勵發(fā)展向規(guī)范發(fā)展方向邁進

隨著社交電商行業(yè)的快速發(fā)展,國家對相關行業(yè)的重視程度也在不斷加強,陸續(xù)出臺了一系列政策,鼓勵行業(yè)發(fā)展的同時明確相關部門責任,規(guī)范社交電商行業(yè)發(fā)展。相關法律法規(guī)的頒布一方面為行業(yè)從業(yè)者合規(guī)化經營提供了參考依據,同時也有助于打破公眾的偏見和顧慮,為行業(yè)建立正面形象。從國家頒布的相關政策趨向上看,行業(yè)發(fā)展政策逐步從鼓勵發(fā)展向規(guī)范發(fā)展方向邁進。

具體來看,截至2021年3月我國社交電商行業(yè)相關發(fā)展政策規(guī)劃如下:

行業(yè)發(fā)展現狀:行業(yè)規(guī)模逐年上升,投資熱度不減

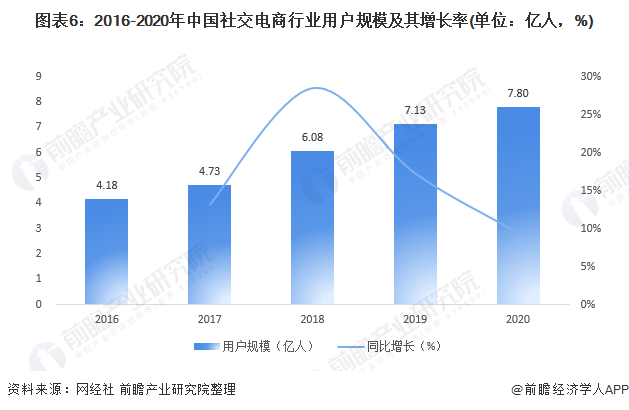

——用戶規(guī)模:用戶規(guī)模快速增長

近年,社交電商用戶規(guī)模逐漸遞增,2017到2018年,用戶規(guī)模從4.73億人到6.08億人,上升至28.54%。據網經社“電數寶”電商大數據庫顯示,2020年用戶規(guī)模達到7.8億人。

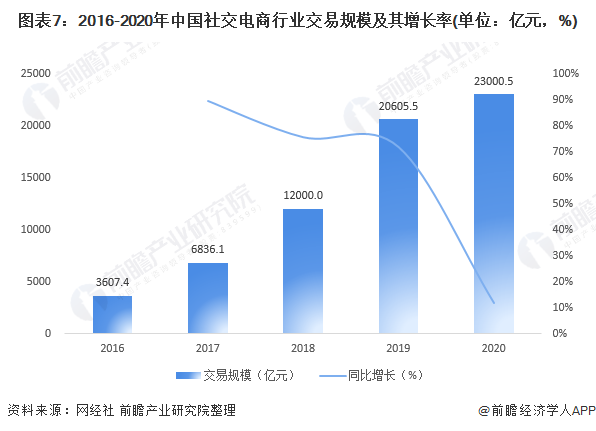

——交易規(guī)模:交易規(guī)模逐年上升

據網經社“電數寶”電商大數據庫顯示,2020年社交電商市場規(guī)模為23000.5億元,同比增長11.62%。其中,從增速來看,2016年增長率高達98.19%,2019年同比增長71.71%,受疫情影響,2020年增長11.62%,增速呈下滑趨勢。

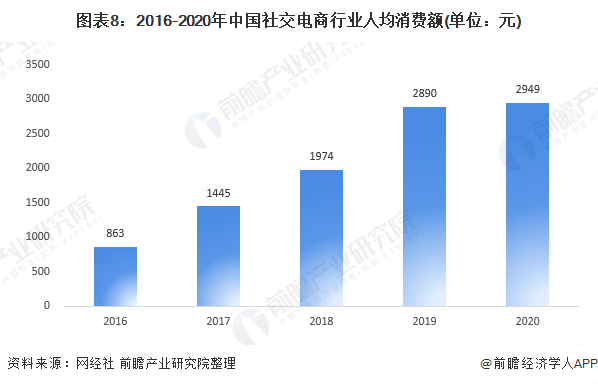

——人均消費規(guī)模:人均消費規(guī)模逐年上升

從人均消費額來看,根據2016-2020年我國社交電商市場規(guī)模及社交電商用戶規(guī)模數據計算,2016-2020年我國社交電商行業(yè)人均消費額成逐年上升的變化趨勢,2016年,我國社交電商用戶人均消費額為863元,2020年升至2949元,增長2086元。

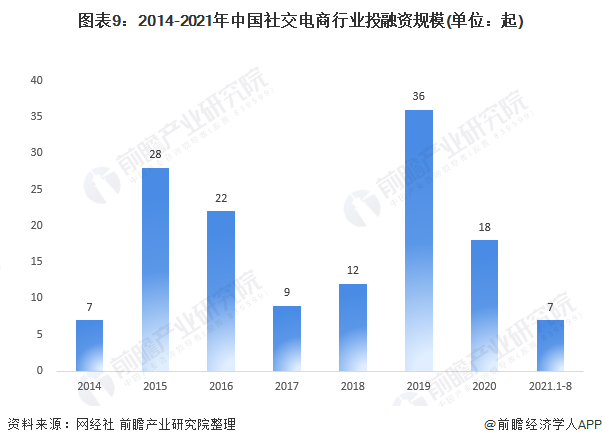

——投融資現狀:行業(yè)投資熱度不減

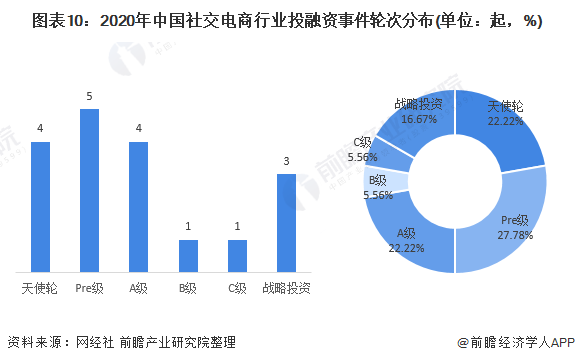

2020年,社交電商依然是大眾關注的焦點。拼多多、京東、阿里等電商巨頭繼續(xù)發(fā)力,而夢餉集團、粉象生活、芬香、紛來、玩吖、拼GIRL、小虎團等諸多社交電商也獲得不菲融資。據網經社“電數寶”顯示,從2020年1月至2020年12月,國內社交電商行業(yè)共發(fā)生了18起投融資事件,融資總額超6.5億元。涉及的平臺包括:夢餉集團、粉象生活、嘿市、芬香、紛來、玩吖、拼GIRL、小虎團、彥祖文化、成物等。截至2021年8月,國內社交電商行業(yè)共發(fā)生了7起投融資事件。

從投融資輪次分布上看,2020年社交電商行業(yè)發(fā)生的18起投融資事件中,天使輪、A級各4起,B級、C級各融資1起,Pre級融資5起。從投資輪次看,社交電商領域投資主要以早期投資為主。

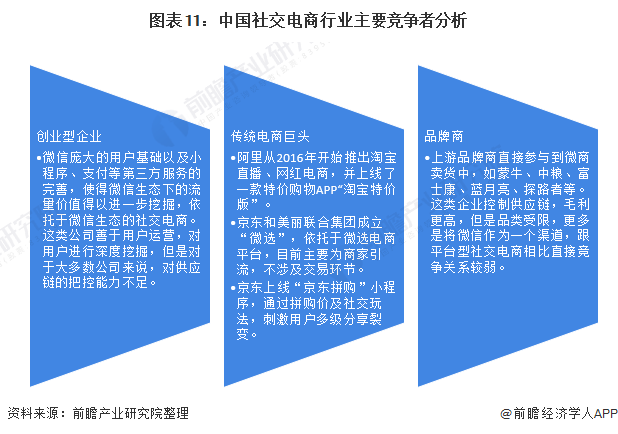

行業(yè)競爭格局:行業(yè)內部競爭激烈

當前,我國社交電商行業(yè)主要存在三種競爭者,一是以微信為代表的創(chuàng)業(yè)型企業(yè),二是以淘寶、京東為代表的傳統(tǒng)電商巨頭,三是品牌商。

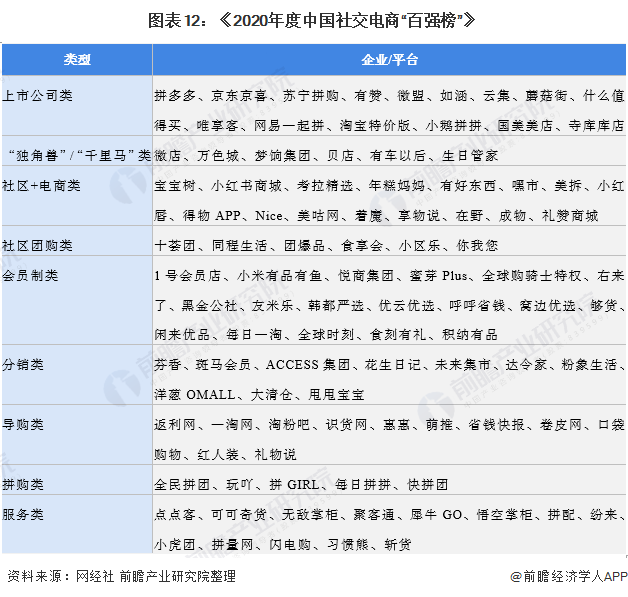

目前,在社交電商領域,原有線上企業(yè)已占據一定市場地位,再加上外部環(huán)境不利因素的影響,市場“蛋糕”短期內在縮小,隨著線下企業(yè)紛紛轉戰(zhàn)線上,分“蛋糕”的人卻越來越多,競爭加劇是必然趨勢。2021年1月,網經社電子商務研究中心與網經社“社交電商臺”發(fā)布《2020年度中國社交電商“百強榜”》。榜單如下:

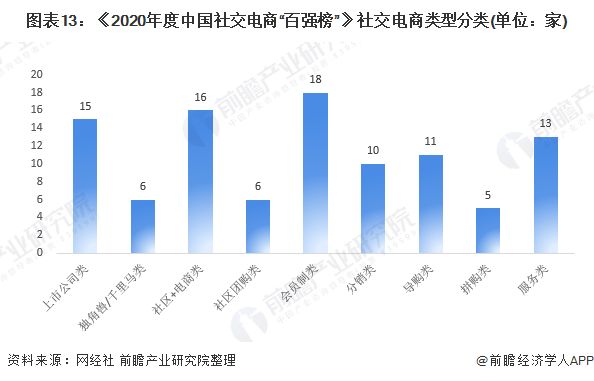

具體來看,在百強榜中,上市公司類平臺有15家,獨角獸/千里馬類有6家,社區(qū)+電商類16家,社區(qū)團購類6家,會員制類18家,分銷類10家,導購類11家,拼購類5家,服務類13家。

行業(yè)發(fā)展前景及趨勢預測:穩(wěn)就業(yè)、促發(fā)展功能逐步顯現,2026年交易規(guī)模約突破10萬億元

——穩(wěn)就業(yè)、促進鄉(xiāng)村地區(qū)發(fā)展的功能將逐步顯現

從電商領域而言,2020年,疫情加速了居民消費習慣的變化,線上渠道成為購物的主要方式,電商也成為零售生態(tài)的重要組成部分。2021年將重點抓電商頂層設計,做好“十四五”規(guī)劃編制,推動數字商務政策落地,促進形成新發(fā)展格局。抓網絡消費,有效銜接電商扶貧和鄉(xiāng)村振興,促進國內大循環(huán)提質。抓開放發(fā)展,促進國內國際雙循環(huán)暢通。在電商發(fā)展效能治理上,做好電商系統(tǒng)風險評估和線上安全保障,推進部省數據共享,促進產業(yè)安全發(fā)展。

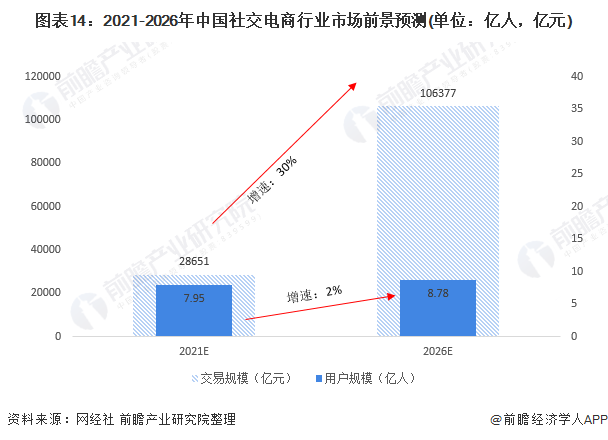

——2026年交易規(guī)模約突破10萬億元

對于社交電商來說,近年來,隨著用戶消費習慣的轉變,社交電商成為零售電商發(fā)展的重要趨勢,在“十四五”規(guī)劃下,社交電商的穩(wěn)就業(yè)、促進鄉(xiāng)村地區(qū)增長的功能也將逐步顯現。

受益于互聯(lián)網基礎設施的完善、全球性物流網絡的構建、強有力的政策支持推動和改革創(chuàng)新以及消費者網絡購物習慣的逐步養(yǎng)成,我國社交電商市場規(guī)模日益擴大,在政策、需求、技術的雙重推動下,我國社交電商行業(yè)市場規(guī)模有望獲得較大提高。社交電商爆發(fā)勢頭強勁,市場急速放量,已成為我國網絡零售規(guī)模增長生力軍。

社交用戶規(guī)模方面,從網經社發(fā)布的數據看,近年來,我國社交電商用戶規(guī)模在經歷了2018年的高速增長后,2019-2020年用戶規(guī)模增速呈現下降趨勢,主要原因是在我國主要城市中社交電商用戶規(guī)模已趨近飽和,而部分鄉(xiāng)村地區(qū)受經濟、互聯(lián)網普及度等多因素的影響較難普及,再加之部分老齡消費者對社交電商平臺使用率較低,多種因素綜合作用導致社交電商用戶規(guī)模難以繼續(xù)保持高速增長。根據網經社測算,2021年,我國社交電商用戶規(guī)模約達7.95億人,同比增速僅為2%,若以此增速計算,2026年,我國社交電商用戶規(guī)社交電商交易規(guī)模方面,根據網經社數據,2016-2019年,我國社交電商交易規(guī)模快速增長,增速高達70%。2020年,受疫情影響,交易規(guī)模增速有所下降,僅為12%,預測2021年增速回升至24.56%,約達28651億元,呈上升趨勢。但考慮到政策影響,近年來,我國社交電商行業(yè)發(fā)展政策逐步從鼓勵發(fā)展向規(guī)范發(fā)展方向邁進,所以,在未來幾年的發(fā)展中,社交電商交易規(guī)模也難以回歸到疫情發(fā)生前的高增速。若以30%的增速測算,2026年,我國社交電商交易規(guī)模約突破10萬億元。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄