談到社交電商,云集一定是繞不過去的存在�。

早在2019年�,剛剛上線4年的云集APP就正式登陸納斯達(dá)克上市����。這也是在拼多多之后,第二家在美國上市的國內(nèi)社交電商平臺���。

原本以為云集會(huì)迎來屬于自己的高光時(shí)刻,萬萬沒想到曾經(jīng)的風(fēng)光無限很快就變成了跌入谷底���。股價(jià)的連年下跌是最明顯的表現(xiàn)���,從巔峰超過18美元到現(xiàn)在1美元上下徘徊�,云集的股價(jià)在短短三年時(shí)間跌幅超過90%。

同時(shí)有數(shù)據(jù)表明����,云集從2018年到現(xiàn)在營收一直處在下滑通道中���,凈虧損也在連年增加�。

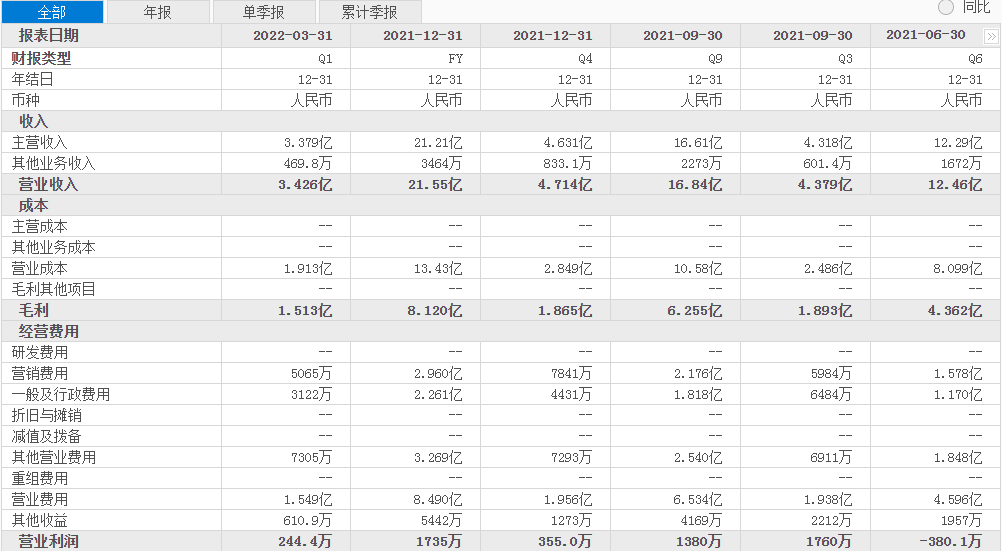

根據(jù)財(cái)報(bào)顯示��,2022年第一季度云集的總營收為3.4億人民幣���,同比下降近50%�����;與此同時(shí)第1季度凈虧損為3650萬元,上年同期則是400萬元的凈虧損�。對此���,云集方面表示:“主要受疫情和公司對產(chǎn)品類別的戰(zhàn)略調(diào)整等影響����?��!?/span>

不管從哪個(gè)角度來看�����,如今的云集似乎都已經(jīng)從社交電商領(lǐng)域徹底掉隊(duì)了。

利潤和規(guī)模,只能二選一?

自從在納斯達(dá)克上市以來����,云集其實(shí)一直都面臨著虧損的困擾�。于是最近這兩年,“提高經(jīng)營效率”開始頻繁出現(xiàn)在云集財(cái)報(bào)當(dāng)中,并試圖通過削減成本來實(shí)現(xiàn)這一目標(biāo)。

對比今年一季度財(cái)報(bào)顯示�����,云集的總收入成本為1.9億元��,占到總收入的55.8%��,而這一數(shù)據(jù)相比較2021年同期的4.39億元已經(jīng)有了明顯的下滑。與此同時(shí),云集在今年一季度的總運(yùn)營開支為1.55億�����,同比下降43%��。

● 圖源:東方財(cái)富

甚至在今年一季度��,云集還實(shí)現(xiàn)了240萬元的經(jīng)營利潤,相比較去年同期虧損1980萬元有了明顯的轉(zhuǎn)變���。

只是從另一個(gè)角度來看,云集正向的經(jīng)營利潤和成本的下滑似乎是犧牲了規(guī)模來實(shí)現(xiàn)的����。

根據(jù)過往資料顯示���,云集單季度的高光時(shí)刻出現(xiàn)在2018年的第四季度���,當(dāng)時(shí)總營收達(dá)到了44.7億元�����,而到今年第一季度只剩下了3.4億元����。

單從規(guī)模上來說,云集已經(jīng)出現(xiàn)了斷崖式的下滑�。

不僅如此���,云集的付費(fèi)會(huì)員數(shù)曾在2018年達(dá)到了740萬的高峰����,當(dāng)時(shí)的復(fù)購率高達(dá)93.6%�,而在今年第一季度云集的復(fù)購率僅在80%上下。

盡管在2021年云集實(shí)現(xiàn)扭虧為盈,但哪怕實(shí)現(xiàn)了盈利,云集也有自己的煩惱。在這之中,最明顯的就是云集股價(jià)的持續(xù)下滑��。

● 圖源:百度股市通

對此����,有業(yè)內(nèi)人士表示:“市場對于云集未來的長期發(fā)展依然持負(fù)面態(tài)度,盡管利潤改善���,但這很可能不是源自于主營業(yè)務(wù)結(jié)構(gòu)的優(yōu)化,否則不可能在營收呈現(xiàn)斷崖式下滑的情況下獲取更多的利潤�?��!?/span>

云集都經(jīng)歷了什么����?

憑借電商的崛起肖尚略賺得了人生中的第1桶金����,并在2015年創(chuàng)立了云集,實(shí)行S2B2C的模式�。上游整合供應(yīng)商����,中間借助微信社交體系匯聚微商的流量賣貨�,主要賺取的就是會(huì)員費(fèi)和商品銷售傭金�。

憑借著微商疊加社群裂變,僅成立兩年云集的交易額便順利突破百億�,增長超過4倍��,但同時(shí)云集也陷入了傳銷的輿論漩渦。

雖然號稱會(huì)員制���,但云集和淘寶的88VIP、京東的PLUS會(huì)員有很明顯的不同���。對云集來說�,會(huì)員除了可以享受到購物優(yōu)惠之外�����,還能夠通過邀請新會(huì)員來獲得提成����。

簡單來說����,用戶通過繳納一定數(shù)量的會(huì)員費(fèi)成為云集的會(huì)員之后,就具備了開店資格�����。通過“自用省錢����、分享賺錢”的方式來邀請新會(huì)員加入,從而獲得會(huì)員費(fèi)提成和新會(huì)員15%的銷售傭金�����,并且以此為鏈條向下拓展��。

這種拉人頭的方式雖然讓云集的營收規(guī)模快速擴(kuò)張,但也嘗到了較大的苦頭。2017年,云集被杭州市場監(jiān)督管理局認(rèn)定為“涉嫌傳銷”����,處以近千萬元的罰款����。

為了將自己傳銷的嫌疑“洗白”���,云集開始了從社交電商到會(huì)員電商的戰(zhàn)略轉(zhuǎn)型����,同時(shí)還立志成為“中國版costco”。

通過這種戰(zhàn)略轉(zhuǎn)型���,2018年開始云集的營收增速雖然放緩,但依然具備良好的勢頭�����,并且在2019年5月成功登陸納斯達(dá)克�,成為“中國會(huì)員電商第一股。”

只是在美國上市的云集����,享受了短暫的幸福時(shí)刻之后�,便掉頭向下�����。不管是營收還是凈利潤都出現(xiàn)了明顯下滑����,究其根本原因是云集經(jīng)營模式的改變�。

從財(cái)報(bào)可以看出���,對云集營收貢獻(xiàn)最大的依然是商品銷售收入�����,這在一定程度上也說明云集為了擺脫傳銷的嫌疑而向會(huì)員電商轉(zhuǎn)型所做的努力�。

只可惜效果并不明顯�����,營收下降和虧損擴(kuò)大就是直接的證明����。曾經(jīng)瘋狂擴(kuò)張的會(huì)員業(yè)務(wù)也被歸類到“其他收入”當(dāng)中,在總營收中的占比極小。

未來的路并不好走

雖說云集一直被稱為中國版COSTCO�,但現(xiàn)在這個(gè)故事也并不好講����。

首先對于COSTCO來說�,作為會(huì)員制電商的典范,核心在于極具性價(jià)比的產(chǎn)品和“以少為美”的選品策略,這可以讓用戶在更短的時(shí)間內(nèi)獲得低價(jià)優(yōu)質(zhì)的商品���。

同時(shí)COSTCO以龐大的用戶基數(shù)也獲得了較強(qiáng)的議價(jià)能力,從而倒逼廠商生產(chǎn)專供商品。對廠商來說,訂單量較大也有利可圖。

盡管是一個(gè)超市���,但COSTCO并不是靠賣東西賺錢,更多的是靠會(huì)員費(fèi)。根據(jù)數(shù)據(jù)顯示�,早在2019年COSTCO的凈利潤就超過36億美元��,而在這之中會(huì)員費(fèi)的收入高達(dá)33.5億美元。

從這一點(diǎn)來說�,云集和COSTCO幾乎沒有可比性���。

如今的云集已經(jīng)成為了一個(gè)將會(huì)員電商、貨架式電商、直銷模式融合成一體的綜合性平臺���,結(jié)果反而每個(gè)方面都做的不是很好。

甚至近年來云集還在發(fā)力直播帶貨�,熱度也并不高�。2022年3月初�,云集排名前列的直播間如“雪餅”等觀看人數(shù)也不足百人。

同樣的�,外部競爭也使得云集未來的發(fā)展舉步維艱����。一定程度上�����,云集過去只是彌補(bǔ)了電商平臺對中低端消費(fèi)群體覆蓋的不足以及中小生產(chǎn)企業(yè)的需求��。

但隨著拼多多的拼團(tuán)模式推出,以往固化的電商行業(yè)開始被攪動(dòng)�,云集引以為傲的低成本獲客方式便很難再走得通了�。

再加上如今的大平臺電商已經(jīng)搶占了大量的用戶基本盤�,憑借著背后成熟的供應(yīng)鏈能力以及所提供的商品、售價(jià)和用戶體驗(yàn)�,進(jìn)一步擠壓了云集的生存空間�。

對于這個(gè)曾經(jīng)的“會(huì)員電商第一股”而言��,未來的處境可能會(huì)更加艱難���。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關(guān)注道道輿情

關(guān)注道道輿情

關(guān)注首席直營官

關(guān)注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄